해외파생

지수형 커버드콜 VS 개별주식 커버드콜

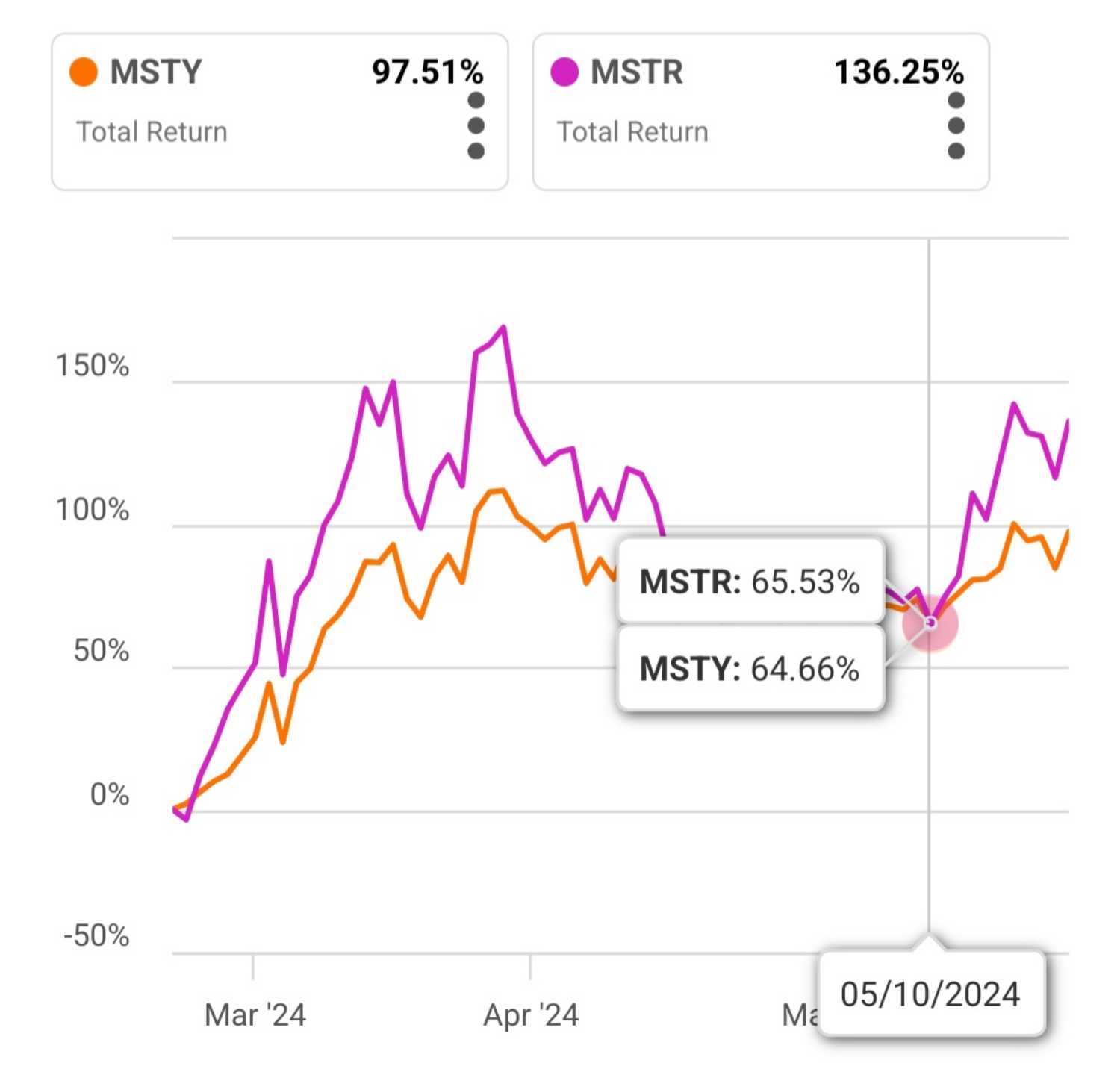

오늘은 TSLY (일드맥스 상품군)에 대해서 새로운 시각으로 설명 드릴까 합니다. 지금까지는 커버드콜의 본질인 매주 판매했던 콜옵션 순수익 관점에서 설명드렸다고 하면, 이번에는 '교환비' 관점에 설명 드리고자 합니다. 예전 다른 글에서 '상방막힘이 발생하면 TSLY 1000주당 콜옵션 매도 가능 계약수가 줄어든다' 라고 언급한 적이 있는데, (이를 바탕으로 최초 출시 당시 대비 상방막힘으로 발생한 손실을 추정 했었습니다만) 글을 읽으시는 분들 입장에서는 즉각적인 이해가 어렵기 때문에 나름 고민을 하다가 정의한 용어가 되겠습니다. '교환비'란 'TSLY 몇주를 가지고 있어야지 TSLA 1주를 보유한 것과 같은가' 입니다. 셈이 빠르신 분이라면, '야 그거 그냥 TSLA 주가를 TSLY 주가로 나누면 되지' 라고 하실 수 있습니다. 예, 물론 맞는 말씀이십니다. 다만 배당락이 발생할 때면 약간 다를 수도 있고, 뒤에 설명드릴 내용에서 이해를 돕고자 주식수 對 주식수로 정의하고자 합니다. TSLY ETF의 Net Asset은 TSLY 주가 * TSLY 총발행주식수이기도 하지만, TSLA 주가 * 합성옵션 계약수 * 승수100 이기도 합니다. 그러므로 주가 對 주가로 나누지 않고, 'TSLY 총발행주식수 / (합성옵션 계약수 * 승수100)'로 계산하면 교환비가 계산이 됩니다. 5/28일자 기준으로는 44,500,000주 / (38,690 계약 * 승수 100)=11.5017 약 TSLY 11.5주를 보유하면 TSLA 1주를 보유한 것과 동일 합니다. 제가 데이터를 모으기 시작했던 23년 10월 4일에는 53,225,000주 / (29,365 계약 * 승수 100)=18.1253 였습니다. 지금은 2:1 역분할 상태이니 환산해보면 그당시에 TSLY 9.06주면 TSLA 1주 보유와 같았으나, 지금은 TSLY 11.5주가 있어야 TSLA 1주 보유한 것과 동일 합니다. 이렇듯 교환비가 높아지는 요인의 가장 큰 것은 상방막힘으로 발생한 기초자산과의 주가 괴리율 입니다. (물론 ROC도 있으나 이런 관점에서 보면 배당락 직전 금욜, 직후 금욜 혹은 그다음주 금욜까지 TSLY가 매주 매도했던 콜옵션 매도 계약수가 눈에 띄게 줄어든 부분은 보이질 않네요) 상방막힘으로 교환비가 올라가는 실제 예시를 하나보여드리겠습니다.5/16일에 MSTR이 16% 급등하였으나 MSTY는 상방막힘이 있었고, 합성옵션 계약을 1003계약에서 913계약으로 줄였습니다. (MSTY 주가 * MSTY 총발행주식수 = Net Asset MSTR 주가 * 합성옵션 계약수 * 승수100 = Net Asset 이므로 MSTY 주가가 상방막힘으로 고정인데 MSTR 주가가 오르면, 합성옵션 계약수를 줄일 수 밖에 없음) 5/21일에 MSTR이 9% 급등하였으니 MSTY는 또 상방막힘으로 합성옵션을 913계약에서 885계약으로 또 줄였습니다. 이로써 교환비가 42.12주에서 49.15주로 올랐습니다. 원리는 이렇고.... TSLY 23년 10월 4일부터 지금까지 교환비 얼마이고, 몇 프로 상승했는지 그래프로 보여드리겠습니다.교환비가 23.10.04일 대비 127% 증가하였습니다. 하지만 배당재투자 시 TSLY 주식수가 월 4% 복리로 증가합니다. 지금까지 재투자 했다면 주식수는 약 138% 증가 되어있을 겁니다. 동일시점에 TSLA에 투자했다고 하면 그 분의 TSLA 주식수 보다는 약 8% 더 가진 효과가 있습니다. 이는 콜옵션 매도 프리미엄이 지금까지는 순수익 상태에 있다는 뜻과 일맥상통 합니다. 하지만 10년 장기로는 아닐 수 있습니다. 월 4% 복리로 주식수가 증가하지만, 상방막힘으로 교환비 또한 드물게 증가 합니다. 이 또한 복리로 증가하기 때문 입니다. MSTY는 출시 초기 교환비 33.78주 대비 현재 교환비 49.16주로 145% 증가하였습니다. 누적 배당금 6.6525$로 초기 20$ 기준에서는 배당률(주식증가)로 30%이지만, 교환비 증가가 더 빨라서 기초자산에 직접 투자하는게 더 낫다는 말이 나오지요. 제가 여기서 하고자 하는 말의 핵심은 '기초자산이 좋다, 일드맥스가 좋다' 가 아닙니다. 아래 유튜버 '숨투자'님이 대부분 맞는 말씀을 하셨으나, '장기 투자할거면 변동성이 낮은 지수형에 하라' 는 말에 이견이 있기 때문 입니다.https://youtu.be/OarCjtdnOzE?si=su_l5d0dwrklXMvX 변동성이 높으면 콜옵션 매도프리미엄이 높은 만큼, 상방막힘 발생하면 크게 날 수도 있습니다. MSTY 출시부터 24.05.10일까지 보게되면, 놀랍게도 그렇게 상방막힘이 자주, 또 크게 발생했음에도 세전 토탈리턴으로 따라잡을 수 있다는게 놀랍습니다. (물론 최근 상방막힘으로 또 뒤쳐졌지만)그러므로 커버드콜(일드맥스) 투자의 핵심은 (재투자와) 기초자산의 성장성 입니다. 우리의 투자 성과는 기초자산의 주가 * (일드맥스 주식수 / 교환비) 로도 나타낼 수 있습니다. 상기 괄호 안은 하이리스크 하이리턴인 만큼 진입 시점과 투자 성향에 따른 선택의 문제 (변동성이 큰거 or 작은거)일 뿐이고, 기초자산의 성장성(주가 상승 잠재력)이 크다면 이는 기초자산이 지수형인 것보다는 무조건 우위에 있다는 결론에 이릅니다. 이는 같은 커버드콜 상품군이라도 NVDY, CONY, MSTY에서도 알 수 있듯이 기초자산이 급등하면 지수형 커버드콜은 다 쳐바르고 갑니다. (무빙 자체가 지수형 하고는 결이 다릅니다.) 우리는 다음 10년의 'W'를 찾아서 미리 선점하고 가는 사람들 입니다. 깊고 넓은 안목으로 'W'를 찾으셨다면 본인의 신념대로 밀고 나갑시다. '욕심은 시험 받지만, 인내심은 반드시 보상한다'