해외파생

스트래티지의 네번째 우선 STRC 출시

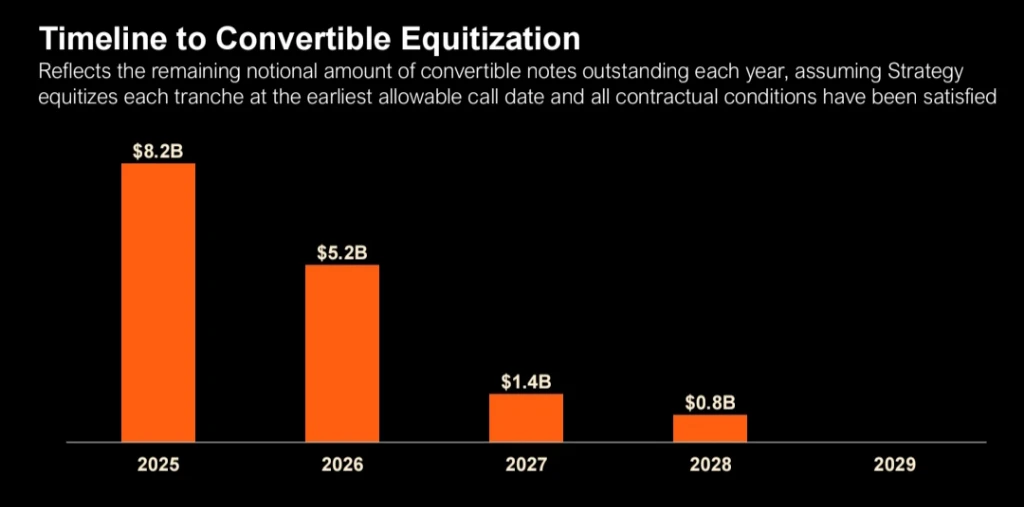

스트래티지의 네번째 우선주 STRC (스트레치) 출시매번 저만의 해석법으로 설명하다보니... '어렵다' 하시거나 '100% 이해하는 건 아니다' 등등 반응이 있어서 오늘은 저의 상황에 빗대어 STRC를 설명해보고자 합니다. 아시다시피 저는 근로소득을 더 투입 못하고, 와이프 몰래 투자하는 대한민국의 흔한 가장 입니다. 결혼전인 2008년, 서브프라임 터지면서 투자한 100만원으로 여기까지 왔는데, 태생이 그렇다보니 (시드가 적고, 날리면 더 이상 할 수 없음) 안정적이면서도 하이리스크 하이리턴을 노릴 수 밖에 없습니다. (표현이 좀 아이러니 하네요 ㅋㅋ 세상에 그런게 있나? ㅎㅎ) 신혼초에는 제가 경제 공부나 도서관에서 주식책 빌려보면 '주식하려고 그러느냐' '주식하면 패가망신 한다' 같은 눈빛으로 저를 쏘아보는 와이프 때문에 공식적으로 하지는 못 하고, 결혼 13년차에 들어서야 '용돈'으로 '주식 투자' 가능으로 잠금 해제된 상태 입니다. (총 투자금은 목숨 걸고 비공개 中) 와이프는 부채를 지는것도 싫어하고, 아직은 시드가 적다보니 부동산 투자를 하고 싶어도 못해서 늘 은행 예적금만 노립니다. 외벌이임에도 늘 아껴서 모아주는 것만도 저는 고마워합니다. (회사동료들은 생활비 마통으로 '적자' 보는 외벌이 가정도 많은데) 아무튼 그만큼 와이프는 '광의의 패시브 투자자' 아니, 정확히는 '보수적 자산 관리자'에 가깝습니다. 저 같은 '비트 없는 비트맥시'가 봤을 땐 자산이 깎여나가고 있어서 안타깝지만 딱히 와이프 설득에 에너지를 쏟고 싶지는 않습니다. 그냥 하이리스크 하이리턴인 제가 다 따라잡으면 되니깐요. (하이리스크는 냉철한 분석력과 시간으로 녹여버리면 되니) 어쨌든 그런 와이프에게 저도 공식적인 투자 제안할 생각은 있었습니다. 바로 STRK로요. 하지만 지금은 제안 타이밍이 아닙니다. 왜냐하면 STRK 주가 많이 올라있어서 실질 배당률이 애당초 설계된 년간 8%에 못 미치기기 때문 입니다. 하물며 혹여 투자 이후 비트 하락장까지 와서, STRK 주가가 다시 85달러에라도 근접하는 일이 생기면, 다시는 주식에 '주'자도 못 꺼낼 리스크가 있기 때문이죠. 아니면 반대로 MSTR 주가가 1천달러를 넘기 시작하면 STRK가 급등할테니, 와이프가 그땐 그러겠죠? '와! 8% 배당도 주는데, 주가가 왜 이렇게 오르는거냐고, **거 아니냐고' ㅋㅋㅋ 그런데 이런 보수적 자산관리자들에게 좋은 STRC가 이번에 출시된 겁니다. (7/25일 거래 가능 예상, 한국은 그것보다 며칠더 소요?) 이건 지금 당장 와이프에게 얘기할 수도 있는 주식(금융상품) 입니다. 왜냐하면 주가가 99~101달러에서 요지부동 일테고, 변동성이 거의 없이 안정적이고, 청산보장가도 $100이기 때문에 보수적인 사람들에게는 주식임에도 안전 장치 하나는 확실 합니다. 게다가 애당초 MMF(머니 마켓 펀드) 보다 약 5%(?) 높게 이율 적용 되도록 설계했고, 전월 대비 스탭다운도 0.25%가 넘지않도록 캡이 씌워져있습니다. 배당은 매월 말일이고, 동시에 다음달 배당률도 바로 공시 됩니다. 배당 레코드 day가 매월 15일인걸 보니, 배당락은 16일이 되겠네요. (출시 기준) 년 9.5% 배당률이면, 100달러 투자 시 매월 0.67달러(세금 떼고) 수준 입니다. 100만원 넣으면, 매월 6700원 입니다. (변동 배당률이긴 하지만, 12개월하면 8만원) 원래 이 상품은 Fixed income 시장 중에서도 MMF 같이 초단기 이자 시장을 정조준 하고 있습니다. SOFR을 베이스로 삼고 있는데, 이는 미국 달러화 담보부 하루짜리 환매조건부채권(레포) 금리 입니다. MMF나 레포 대신에 이걸 이용하려면 STRC가 얼마나 정교하게 가격 관리가 되어야할지 감이 안 올 지경 입니다. STRC를 오늘 사서, 내일 팔아도 하루 이자만큼 가격이 올라야 되니깐요. (수수료 빼고 뭐가 남나 싶기는 하네요... ㅡㅡㅋ) 그래서 STRC는 99달러에서 한달 동안 조금씩 올라서 100달러 가면 월에 한번 1달러 안되게 배당락 맞거나... 100달러에서 조금씩 올라서 101달러 되고 배당락 맞는 형태를 취할거라 예상 합니다. 근데 솔직히 이거 잘 작동하려나 의심은 됩니다. 이율이 높아서 너도나도 산다고 매수가 들어오면 ATM으로 101달러 못 넘게 찍어눌리면 되는데, 99달러 밑으로 대량 매도세, 혹은 뱅크런 나면 어떻게 가격 유지할지 궁금하네요. 아니면 그냥 냅두나 싶기도 하고.... Repo 금리 발작 나도 가만히 냅두면, 차익거래하러 들어오는 놈들이 많아서 원상 복귀 되듯이.... 아무튼 출시 이후 주가 흐름 좀 보다가 제 예상이 맞으면, 와이프에게 은행 보다 낫다고 추천해봐야겠습니다... 스트래티지는 이제 엄청난 금융공학적 '해자'를 구축하고 있습니다. 이건 후발 주자들이 따라하기도 힘듭니다. 더 높은 이율, 더 낮은 전환률을 제시 하지 않으면 따라할 수가 없습니다. 설사 따라하더라도 그 때쯤이면 스트래티지는 규모의 경제를 이뤘을테고, 신용도가 높은 상태일테니... 짭 우선주를 살 이유가 없겠지요... ※글에서 언급 안한 정보 청산보장 순위: 전환사채 STRF STRC STRK STRD 순서 입니다. 앞으로 전환사채는 년도별로 증권화해서 줄이기만 하고 추가 발행 없습니다. (?)(프리젠테이션 장표상으로는 그렇게 보이는데, 세일러 설명 영상을 좀 들어봐야겠습니다)