재테크

중국투자 상품현황 정리

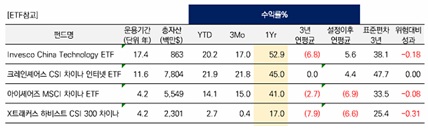

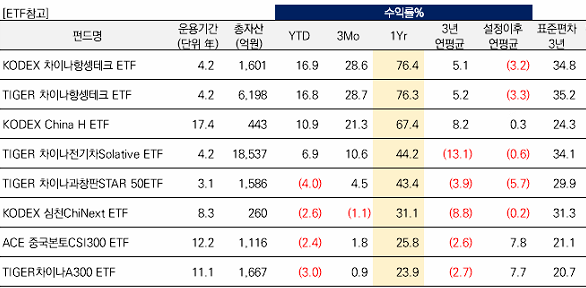

중국에 대해서 플바는 긍정적인 관점을 유지해왔고, 포트폴리오 관점에서 일부라도 비중을 유지해왔습니다. 이렇다보니 중국에 대해서는 다양한 측면에서 여러 의견을 드리고 있는데, 오늘은 중국투자에 대한 자문고객분들의 질의들도 많아 관련 상품 현황을 정리드립니다. 우선 국내 대표적인 투자대상. 아래는 한국에 상장된 대표적인 중국투자 ETF를 정리한 것. 그리고 1년성과를 기준으로 정렬했습니다. 줄이고 줄인 것인데도 ETF에 이렇게 종류들이 많네요.성과로 보면 항셍테크놀로지가 1년 76%대로 가장 높고, KODEX와 TIGER가 대표적입니다. 둘 중 뭘 고르든 상관없습니다. 항셍테크놀로지지수는 홍콩에 상장된 테크기업들 30개로 구성된 지수로 PER은 약 23배, 배당수익률은 0.66%. 참고로 항셍테크놀로지는 지금은 이렇게 기쁘게 얘기하지만 2021년 고점에 물린 사람은 불과 1년전 2024년 2월엔 (-) 70%의 누적손실을 경험했었습니다. 현재기준으로도 고점투자자는 -30%정도 손실을 품고 있을 것으로 중국투자나 이머징투자가 미국대비 어렵고 힘든게 이렇게 투자시점에 따라 성과편차가 크고 상대적이란 점 때문입니다. 이번에는 이런 악순환의 매듭을 좀 풀어나갔으면 싶다. 기술혁신과 정책부양으로... 아래는 항셍테크지수의 롱텀한 흐름을 추적한 것입니다. 국내에 상장은 2020년말에 시작되었지만, 지수정보는 2015년초부터 추적해 볼 수 있습니다. 흰색이 항셍테크지수이고, 주황색은 포워드EPS(주당순이익), 그리고 하단에 있는 노란색이 PER, 파랑은 PBR. 지수에 대해선 보시듯 11000에서 3000선까지 무려 75%의 급락을 경험했다가 작년1월 3000선 저점에서 지금까지 약 1년간 5526포인트까지 84%올랐습니다. EPS는 향후 12개월 12%의 성장을 기대하고 있구요. 전반적으로 이익성장속도가 빠르다고 보기 어려우며, 밸류에이션의 절대레벨도 저렴하다고 평가하긴 어렵습니다. 물론 과거평균대비 낮은 것은 맞습니다.항셍테크 외에 KODEX 차이나H가 있는데, 이건 항셍중국기업지수, HSCEI를 추종하는 ETF입니다. 상장된지 17년이상된 ETF이고, 국내에선 HSCEI를 ELS기초자산으로 많이 활용했던 기억이 있는데요. 그만큼 볼러타일한 자산이었습니다. 편입종목수는 약50종목이고, 항셍테크지수와는 달리 금융과 에너지, 소매 등 올드이코너미 섹터들이 다수 포함되어 있습니다. 이렇다보니 PER은 약 10배수준. 편입종목상위는 알리바바, 텐센트, 샤오미, 중국건설은행, 메이투안, 차아니모바일, 공상은행 순. 업종을 좀 펼쳐서 투자하길 원한다면 항셍테크보다 차이나H가 더 나은 대안일 수 있습니다. 아래는 HSCEI(흰색)와 HSTECH(주황)지수의 3년누적수익률추이인데, 결국 3년간 급하게 하락했다가 지금에서야 제자리로 돌아온 것은 비슷한데, 더 변동성이 큰 것은 항셍테크입니다.차이나전기차ETF도 있는데, 이런 테마플레이는 끝이 좋지 않아 생략합니다. 다음은 과창판STAR50 ETF인데, 과창판은 중국 혁신기업 양성을 위한 상하이 과학창업판 시장에서 선정된 대표종목 50개로 구성된 것이고, 중국 정부의 6대 전략 신흥산업으로 구성되어있습니다. 반도체, 인공지능, IT보안, 항공우주, 로봇, 전기차 등. 과창판STAR50지수는 최근 1년 37%상승했고, 항셍테크지수는 76%올랐습니다. 아래는 과창판 STAR50지수(흰색)과 항셍테크지수(주황)의 2020년7월이후 누적성과추이를 추적한 것인데요. 최근 급등에도 불구, 둘다 (-) 20~30%대에 위치하고 있습니다.아래는 과창판50의 구성종목을 시가총액 상위 종목순으로 나열한 것인데, 한국의 코스닥과는 비교도 안될만큼 시총레벨이 큽니다. 아래 30개종목의 시총평균은 원화로 약 18조원. 시총 18조원이면 한국KOSPI 상위 20위급 이상이라고 보면 됩니다. 작은 애들이 아니라는 것. 다들 SMIC는 잘아실테고, AI소프트웨어에서 기대되는 베이징킹소프트오피스와 LLM모델로 구동되는 스마트기기와 소프트웨어 개발사인 SHENZHEN TRANSSION 및 SUPCON 등이 있습니다.과창판STAR50 다음에는 심천차이넥스트라는 ETF가 보일 텐데, 이는 과창판이 상해거래소인데 반해, 심천거래소의 성장기업 100개로 구성된 것입니다. 아래는 차이넥스트의 구성종목들인데, 첫번째가 배터리 세계1위 CATL, 두번째가 증권사인 이스트금융정보, 그리고 바이오와 제약기업 등이 포함되어 있습니다. 성장산업을 중심으로 투자하는 것은 과창판과 같지만, 업종 산업과 제조업, 소비, 헬스케어, 금융 등으로 범위가 넓고, 편입종목규모도 상대적으로 높은 편입니다. 참고로 한국증권사를 통해서 아래 심천 차이넥스트 구성종목들 투자는 가능하지만 과창판 종목들은 직접투자가 불가능합니다. 결국 과창판투자는 ETF외에는 수단이 없는 듯하네요.위에서는 국내 상장된 ETF들로 1년성과를 정리했는데, 순수하게 현지통화로 된 대표지수로 함 비교해 보겠습니다. 역시 성장중심의 홍콩상장지수인 항셍테크놀로지지수가 1년성과가 가장 높습니다. 65%. 그리고 역시 홍콩의 HSCEI, 그리고 과창판스타50지수, 심천의 차이넥스트 순으로 추려볼 수 있습니. 아쉽게도 업종분산이 잘되어있는 CSI300이나 상해A지수는 상승폭이 더딘 것을 확인할 수 있습니다.대표적인 성장지수인 스타50(흰색)과 항셍테크(주황색), 그리고 차이넥스트(노란색)의 2020년 7월이후의 누적성과 추이를 비교한 것입니다. 최근 항셍테크와 과창판스타50 등이 차이넥스트보다 성과가 우수한 것은 업종이 테크놀로지 중심이면서 종목수가 50개, 30개로 압축되어 있기 때문에 이런 현상이 나오는 것으로 볼 수 있습니다. 하지만 이런 압축지수투자는 하락할 때는 급하게 빠진다는 점도 염두해 두어야 합니다.그렇다면, 지금 CSI300과 같이 중국을 대표하는 지수에 투자하는 것은 어떨까? 연초이후이나 3개월기준으로 오히려 마이너스 수익률이고, 밸류에이션도 상대적으로 저렴하지 않을지.. 일단 CSI300과 같은 대표지수 펀드나 ETF에 투자하고 있다면 흔들리지말고 지속 보유하는 것이 낫다고 봅니다. 물론 투자자의 위험성향이 공격적으로 중국의 테크놀로지 상승이 더 이어질 것으로 본다면 갈아타는 것을 선택해야 겠지만, 웬만하면 유지하면서 추가납입만 테크놀로지쪽으로 돌리는 게 낫다고 봅니다. CSI300내에서도 테크놀로지 섹터는 약 15% 포함하고 있다는 점이 있다는 점을 기억하고, 투자호흡을 천천히 고를 필요가 있습니다. 자칫 뒤늦게 교체했다가 낭패를 볼 수 있으니까요. 그리고 중국증시를 결정하는 것은 첫째도 정책, 둘째도, 셋째도 정책이란 말이 있듯이, 금번 딥시크발 급등은 중앙정부의 정책에 따른 급등과는 색깔이 다르다는 점을 알아야 합니다. 당장 테크놀로지 혁신을 기반으로 급등했지만, 이후 정책부양을 기반으로한 상승이 이어지면서 롱텀한 추세를 보인다면 지금은 CSI300과 같은 대표지수에서 기회가 있을 수 있습니다. 아래는 CSI300내 업종비중% 및 성과, 밸류에이션. 2월14일기준.그렇다면 중국의 AI(인공지능)성장 관점에서 최선의 대안은 무엇일까? 일단 테크놀로지를 중심에 둘 생각이면서, 그래도 중국의 업종분산을 통해 장기투자를 염두하고 있다면, 모두 다 사버리것도 방법일 수있습니다. 미국에 상장된 중국ETF를 선택한다면? KWEB과 CQQQ, 그리고 MCHI와 ASHR을 펼쳐놓고 고민하면 됩니다. KWEB(크레인세어스CSI차이나인터넷)규모가 78억불로 가장 크고, 1년성과는 45%이며, 표준편차가 47로 가장 높습니다. 변동성이 가장 높다는 의미인데. CQQQ는 인베스코차이나테크놀로지이고, 이 ETF는 본토와 홍콩의 테크놀로지 기업들을 편입하고 있습니다. 규모는 가장 작지만, 그럼에도 8630억입니다. 홍콩과 중국본토의 테크놀로지 기업들 150여종목을 편입하고 있다는 점이 다른 ETF들과의 차이점입니다. 참고로 KWEB이 변동성이 큰 이유는 편입종목수가 30여개로 작기 때문입니다. 기타 MCHI(아이쉐어즈MSCI 차이나)는 홍콩과 본토 등을 고르게 편입하지만 테크놀로지에 집중하는 ETF는 아니고, X트레커 ASHR ETF는 본토에만 투자합니다.마지막은 펀드들입니다. ETF에 비해서 성과들이 저조합니다. 물론 특정테마가 급등한 시점에 비교하다보니 이럴 수 밖에 없다는 것은 잘 알고 있습니다. 다만 중국시장의 속성에 대해 누구보다 이해도가 높은 운용역들이 너무 안이하게 대응하는게 아닌지 반성할 필요는 있다고 보구요. 특히 최근 중국본토A주펀드들에 대해서는 인덱스를 언더퍼폼하는 부분들에 대해 실망이 큽니다.위게시물은 당사 블로그 게시자료를 기반으로 작성되었습니다. 첨부된 표의 가독성이 나빠 보기가 힘들 경우 블로그 게시물을 참고하시면 됩니다. 단 블로그 게시물의 경우 당사의 의견이 들어가 있어 일정 시간이 지난 후에는 자문고객용으로 비공개 전환될 수 있습니다. https://blog.naver.com/plainvanilla_invest/223761494197중국투자, 정리 좀 하고 가자

중국에 대해서 플바는 긍정적인 관점을 유지해왔고, 포트폴리오 관점에서 일부라도 비중을 유지해왔다. 이...

https://blog.naver.com/plainvanilla_invest/223761494197