미국·해외주식

미국 주식 우버 라이벌 리프트 (Lyft) 주가 하락 이유는? 실적 발표 부진

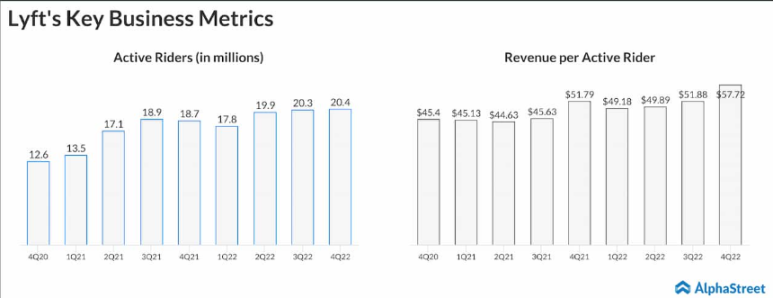

제가 예전 우버의 경쟁업체 중 친근한 드라이버의 콘셉트를 갖고 있는 차량 공유 업체가 있다는 것을 기억하실 겁니다. 바로 리프트 (Lyft)인데요 우버의 호실적 이후 기대감을 가졌던 리프트의 실적 발표지만 주가가 크게 하락했는데요 어떤 내용일지 알아보겠습니다. 리프트 2022 4Q Earnings Summary 리프트는 경쟁력이 부족한 모습을 보여주면서 예상치 못한 손해와 함께 부진한 전망을 보여줬습니다. 4분기 발표 예상치 대비 기록 매출 $12억 달러 예상보다 $5,000만 달러 Beats EPS (주당 순이익) -$0.74달러 예상보다 $0.87달러 Miss 리프트는 4분기에 3년 만에 최고 수준의 승객인 2,040만 명을 확보했습니다. 하지만 우버가 유류할증료를 없애면서 가격 경쟁에 들어가면서 순수익에 크게 타격을 입었습니다. 드라이버 공급 변화 리프트는 사람들이 쉽게 선택할 수 있게 우선을 목표로 하면서 활성 드라이버 숫자를 크게 시켰습니다. 활성 라이더는 전년보다 8.7%가 증가했으며 활성라이더당 수익은 전년 보다 11.5%가 증가했습니다. 활성 드라이버 수치 / 출처 : Alphastreet 전년보다는 크게 증가했으나 활성 드라이버는 팬데믹 전 최고치에서 여전히 약 11% 감소한 상황이지만 3분기 연속 크게 증가하지 않으면서 평탄한 수준으로 회복이 멈춘 상황입니다. 현재 리프트는 로스앤젤레스와 샌프란시스코 같은 주요 비즈니스 영역에서의 승차 공유 승차는 코로나 전 2019년 4분기에 비해 여전히 약 50%가량 감소한 상황입니다. 다만 뉴욕이나 워싱턴 같은 도시나 마이애미 같은 경우 승차가 거의 회복이 된 것으로 파악되었습니다. 가격 경쟁에 실패하며 2023년 1분기 전망 최악 리프트의 문제점으로 꼽힌 것은 바로 가격입니다. 잦은 가격 증가와 기본 요율을 활용하면서 가격을 지속적으로 인상하면서 시장 점유율 손실을 보여줬으나 드라이버 공급을 늘리는데 크게 도움이 되었습니다. 이로 인해서 4분기에 기록적인 수입을 기록했으나 불안정안 경기 상황에서 점유율은 계속해서 잃어가면서 가격 조정은 불가피하게 되었습니다. 그러면서 2023년 1분기 전망은 최악으로 나타났습니다. 실제로 차량 공유 데이터를 보면 리프트가 시장 점유율을 잃으면서 우버가 지난 몇 달간 미국 시장 점유율의 3/4을 장악하고 있습니다. 리프트 2023년 1분기 전망 회사 전망 (가이던스) $9억 7,500만 달러 (Miss) 애널리스트 예상 (컨센서스) $10억 9,000만 달러 사업 경쟁력이 부족한 것도 문제 리프트는 우버와 다르게 사업이 다양성이 없다는 것도 큰 문제점으로 꼽히고 있습니다. 리프트도 식품 배달이나 광고 매출 등을 활용하고 있으나 주로 대부분의 운전자들이 사람을 태우고 있으면서 플랫폼의 보험 비용이 비싸게 작용했습니다. 작년 활성 드라이버는 8.7%가 증가했으나 보험 준비금은 무려 32.63%가 증가했습니다. 이러한 이유로 4분기 리프트는 기타 부채나 보험 적립금 등을 위해 $3억 7,500만 달러를 사용했습니다. 예상치 못한 손실 부진한 전망으로 최악의 주가 복합적으로 미래를 보여주지 못한 리프트는 작년 12월 28일 기록한 52주 최저가를 향해 달려가고 있습니다. 출처 : WSJ 2월 10일 무려 36.44%의 주가가 하락했으며 올해 들어 62.7%까지 올랐던 주가는 -6.74%를 기록하고 있습니다. 다양한 사업을 추구하지 않고 차량 공유에 집중하면서 누구에게나 친근함으로 다가가는 리프트는 오히려 지금까지 차별성의 전략이 불안정한 경제로 인해 발목을 잡게 되었습니다. $LYFT 블로그 : https://m.blog.naver.com/mintlight/223013313174

.png?type=w773)