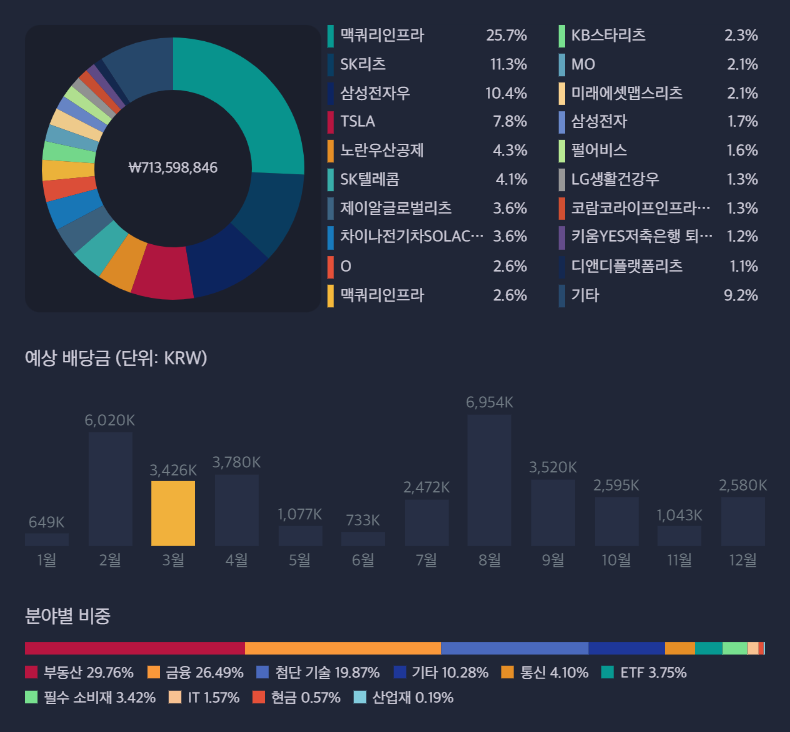

포트폴리오 공유

노란우산공제 매월 1백만원씩 3천1백만원을 납입한 이유

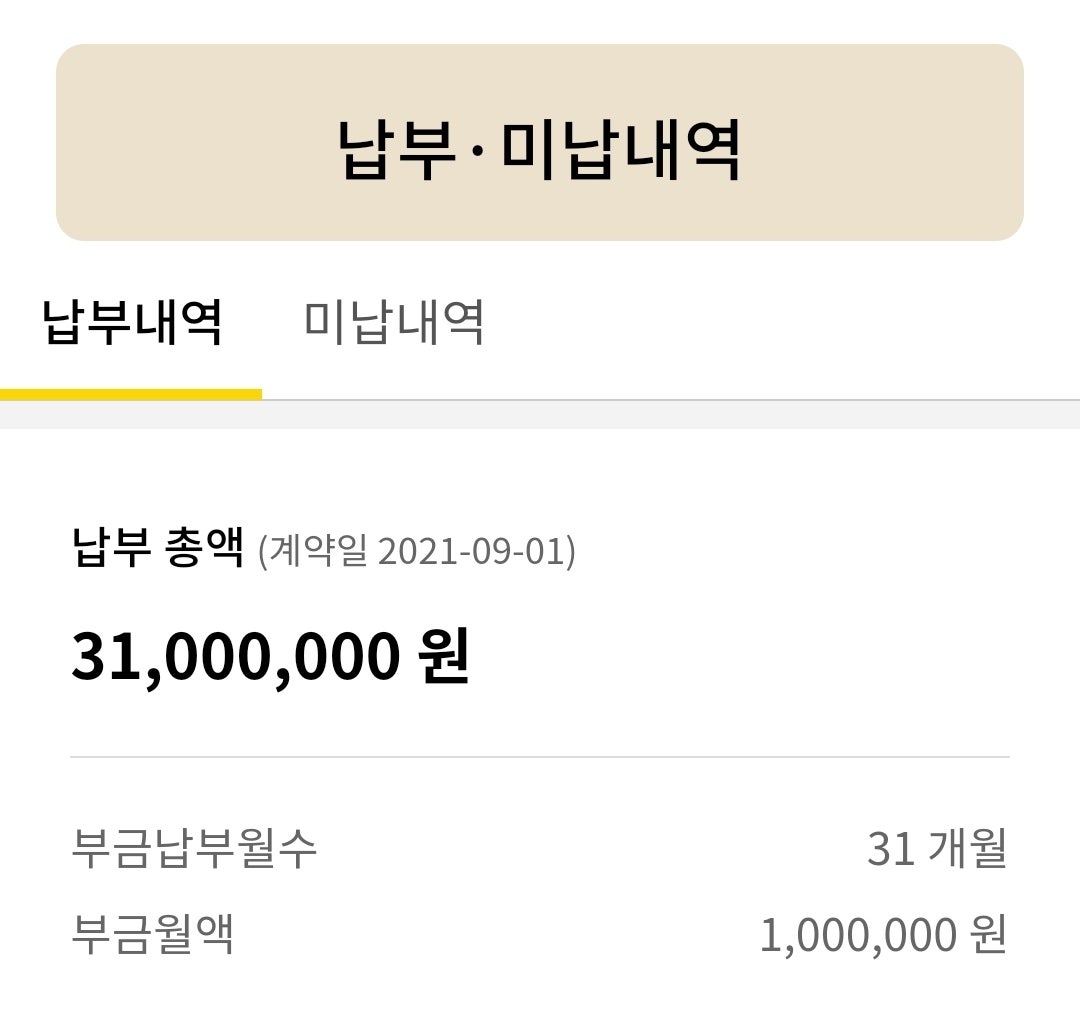

노란우산공제에 2021년 9월 1일 가입하여 매월 1백만원씩 납입한지 31개월이 되었습니다.매월 1백만원이란 금액을 꼬박꼬박 납부한다는 게 쉬운 일은 아니었지만, 꾀부리지 않고 묵묵히 맡은 일을 하는 우직함이 몸에 장착된 저에게는 크게 힘들지 않았습니다.노란우산공제는 소기업이나 소상공인이 폐업이나 노령 등의 생계위협으로부터 생활의 안정을 기하고 사업재기 기회를 제공받을 수 있도록 중소기업협동조합법 제 115조 규정에 따라 운영되는 사업주의 퇴직금(목돈마련)을 위한 공제제도입니다. 일단 노란우산공제는 공제금에 대해 압류, 양도, 담보제공이 금지되는 공제금 수급권 보호제도라는 이점도 있지만, 절세계좌 활용을 통해 매년 1억원의 연금을 준비하고 저는 다음과 같은 이유로 노란우산공제 월 최대 납입가능금액 1백만원을 31개월째 납입하고 있습니다. 1. 최대 연연 500만원의 소득공제를 받을 수 있습니다. 노란우산공제 납부금액에 대해서는 기존 소득공제상품과 별도로 최대 연 500만원까지 추가로 소득공제를 받을 수 있습니다. 2. 연금저축펀드 또는 퇴직연금 IRP로 이전이 가능합니다. 노란우산공제는 만기 조건 충족시 계약자가 공제금 수령후에 60일 이내에 연금계좌(연금저축펀드, IRP계좌)가 있는 금융기관에 방문 후 "과세이연 계좌신고서"를 제출하면 연금으로 전환할 수 있습니다. 저는 이 부분을 가장 큰 장점이라고 생각하는데, 연금저축펀드나 퇴직연금 IRP계좌로 1억 2천만원 + @를 이전 후 배당주를 매수한다면 최소 연 6백만원 이상의 배당금(120,000,000원 * 5%)을 받을 수 있게 되는 것이죠. 3. 연금으로 최대 20년 나눠 받을 수 있습니다. 노란우산공제는 폐업, 공동사업 탈퇴, 노령(만 60세 이상+120회 이상 납부), 사망 등의 이유로 만기시에 납입한 원금과 이자를 일시금으로 수령이 가능하며, 일정조건 충족시에는 연금(분할 공제금 신청)으로 나눠 받을 수 있습니다. 일정 조건이란 1) 만 60세 이상이면서 2) 사업장 폐업 또는 10년(120회) 이상 납부했고 3) 총 지급액이 1천만원 이상 위 세 가지 조건을 동시 충족하였을 때만 연금(분할공제금 신청)이 가능합니다. 기간은 5년, 10년, 15년, 20년으로 나눠 받을 수 있고, 매월, 매분기(3개월), 매반기(6개월), 매년으로 선택하여 받을 수 있습니다. 4. 연금으로 받을 때 세금이 저율과세 됩니다. 2016년 이후 노란우산공제 가입자는 소득 공제를 받은 원금과 이자 모두에 대해 퇴직소득세만 납부하면 됩니다. 소득 공제를 받지 않은 원금은 납부할 세금이 없습니다. 퇴직소득세는 노란우산공제 가입기간에 따라 공제금액이 커서 일반적으로 많이 나오지는 않습니다. ※ 과세대상이 되는 퇴직소득 = 소득공제 받은 원금 + 이자 그리고 퇴직소득은 종합소득에 합산되지 않고, 건강보험료 산정에도 포함되지 않는 장점이 있습니다. 참고로 2016년 이전 노란우산공제 가입자는 납입 원금을 제외한 이자에 대해서만 이자소득세를 납부하면 됩니다. 사진 설명을 입력하세요. 은퇴 후 50년, 목돈보다는 매월 꼬박꼬박 나오는 연금이 최고라는 것을 자각하고, 목표한 노란우산공제 1억2천만원 납입을 향해 묵묵히 걸어가겠습니다.은퇴 후 50년, 돈 걱정없는 연금부자를 꿈꾸는 사람들 http://cafe.naver.com/pensioner* 과세이연계좌신고서ìí´ í 50ë : ë¤ì´ë² ì¹´í

ìí´ í 50ë , ë ê±±ì ìë ì°ê¸ë¶ì를 ê¿ê¾¸ë ì¬ëë¤ì 모ì

http://cafe.naver.com/pensioner

001.jpg?type=w1600)

002.jpg?type=w1600)